Anh mua bh, 90 ngày sau phat hiện bệnh thì chi trả 75%Anh cho hỏi. Vd mua bảo hiểm gói cao nhất đầu năm, đến cuối năm, giả dụ tháng 10 đi, phát hiện ung thư giai đoạn 1 hoặc 2 gì đấy, chưa tèo ngay, chữa lai rai thì bảo hiểm trả ngay 1 tỏi ngay giải ngân bao nhiêu % đó theo tình trạng bệnh. Qua tháng 1 năm sau thì khỏi bán năm tiếp theo hay tăng phí kịch trần?

Sau 180 ngày phát hiện thì chi trả 100%

Đã biết bệnh thì ko mua bh dc nhe anh. Vd a đã lãnh 100% bôi thường thì xem như ko mua dc nữa

Tối thiểu phải sống 14 ngày kể từ ngày phát hiện bệnh thì mới dc chi trả

Về giới hạn thi bắt đầu mua trc 54 tuổi, sau đó se dc mua tới 74 tuổi. Ko bắt đầu bán cho người sau 54 tuổi

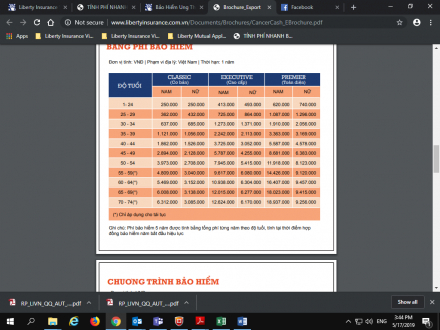

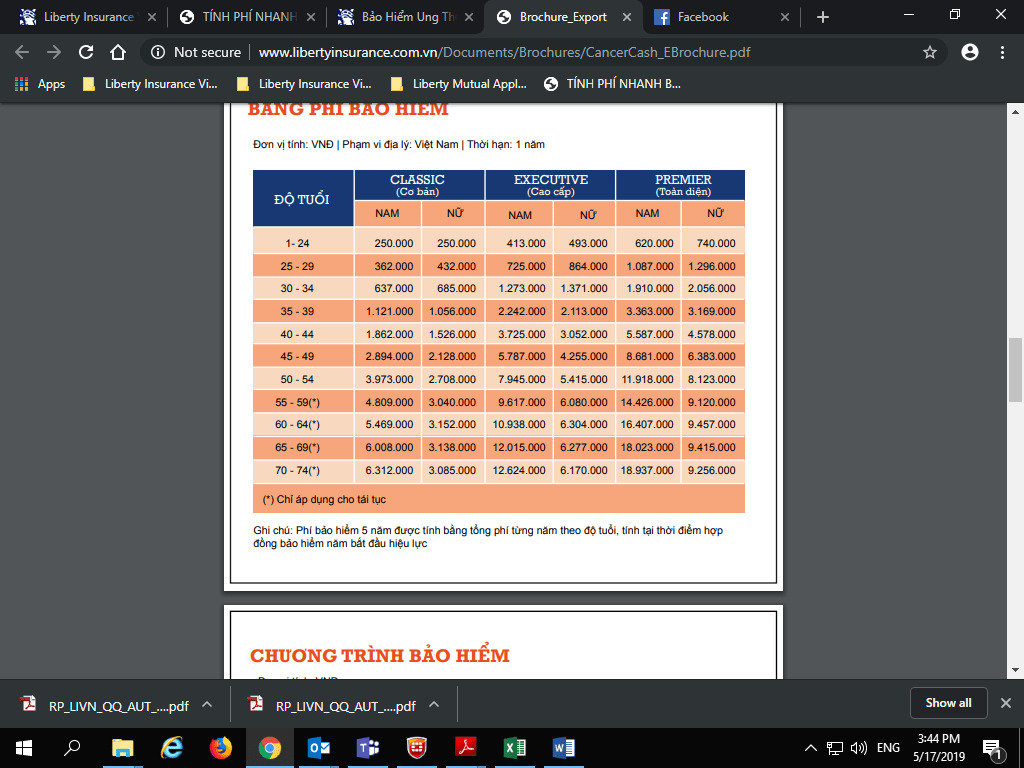

Có 3 gói đền bù là 250,500,750 tr

Mức phí theo tuổi và theo gói đền bù. Từ 250k đến 18 tr/năm cho 74 tuổi goi 750 tr thì phải

Mua phí hàng năm hoặc chốt 5 năm đong tiền hàng năm

Bác nào cần thêm pm em email e cho người trả lời hihi,e biết đến đây thôi

Nói chung nếu ko thích bh nhân thọ, thì mua cái này kèm bhyt vn là tạm ổn cho t/h ung thư

Attachments

-

131,7 KB Đọc: 74

131,7 KB Đọc: 74

")