Rất bổ ích, em cảm ơn bác!Khái niệm ngành “Khoa học dữ liệu và thống kê” - theo MIT - là bao gồm các module sau:

1. Toán xác suất thống kê: techniques để ước lượng, dự báo và thử nghiệm giả thuyết

2. Data Analysis/Data Mining : methodology để trả lời những câu hỏi lớn với độ tin cậy bao nhiêu, thuật toán/mô hình những Nhân tố chính yếu, để tìm ra loại data nào cần thu thập, loại data nào thì bỏ qua...

3. Python: một tool mạnh mẽ ứng dụng cho Deep Learning-> Machine Learning -> AI learning -> ....

Vài hiểu biết chia sẻ với bác, chúc bác sớm thành công

Bác vào link sau để tìm được các loại biểu đồ mà bác quan tâmAnh có biểu đồ lãi xuất Mỹ không

https://fred.stlouisfed.org/

Khi chúng ta có được giá nhà trung bình ở Mỹ

Chúng ta có được tiền lương trước thuế trung bình mà 1 nhân công Mỹ nhận được

Chúng ta giả thiết:

- Khi mua 1 căn nhà người dân được vay trả góp 100% giá trị căn nhà

- Lãi suất vay cố định trong thời gian vay và bằng lãi suất của US.T10Y Bond + 1.5%

- 1 ngày làm việc 8 giờ, 1 năm làm việc 2000 giờ

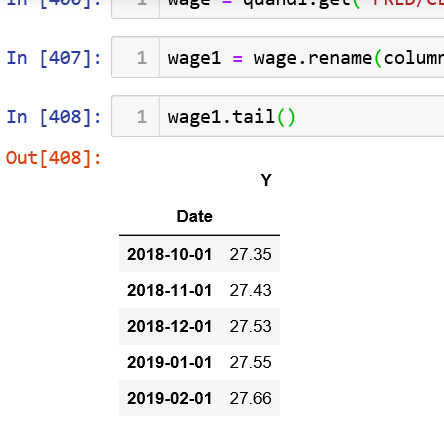

Với những giả thiết và dữ kiện trên ta tính được người mua nhà dành bao nhiêu % thu nhập trước thuế cho việc trả lãi vay:

Như vậy với hình trên thì từ sau khủng hoảng 2008 thì hiện tại người mua nhà ở Mỹ dành khoảng 14% thu nhập trước thuế của họ cho việc trả lãi vay, so với lịch sử thì mức 14% này ko cao và nó nằm ở ngưỡng có thể chấp nhận được của người dân mua nhà Mỹ.

Qua biểu đồ trên ta thấy với việc tăng lãi suất ở 1 mức nào đó, hoặc tỷ lệ thất nghiệp tăng thì sẽ ảnh hưởng như thế nào đến tt bds Mỹ.

Chúng ta có được tiền lương trước thuế trung bình mà 1 nhân công Mỹ nhận được

Chúng ta giả thiết:

- Khi mua 1 căn nhà người dân được vay trả góp 100% giá trị căn nhà

- Lãi suất vay cố định trong thời gian vay và bằng lãi suất của US.T10Y Bond + 1.5%

- 1 ngày làm việc 8 giờ, 1 năm làm việc 2000 giờ

Với những giả thiết và dữ kiện trên ta tính được người mua nhà dành bao nhiêu % thu nhập trước thuế cho việc trả lãi vay:

Như vậy với hình trên thì từ sau khủng hoảng 2008 thì hiện tại người mua nhà ở Mỹ dành khoảng 14% thu nhập trước thuế của họ cho việc trả lãi vay, so với lịch sử thì mức 14% này ko cao và nó nằm ở ngưỡng có thể chấp nhận được của người dân mua nhà Mỹ.

Qua biểu đồ trên ta thấy với việc tăng lãi suất ở 1 mức nào đó, hoặc tỷ lệ thất nghiệp tăng thì sẽ ảnh hưởng như thế nào đến tt bds Mỹ.

Attachments

-

11,2 KB Đọc: 41

11,2 KB Đọc: 41 -

14 KB Đọc: 40

14 KB Đọc: 40 -

35,3 KB Đọc: 42

35,3 KB Đọc: 42

cò vào mắt, cò làm gì có tiền toàn bọn đi lượm lặt lừa gạt rồi kiếm chút cháo. E nói thật thằng có xiền và có đất thì có thằng éo nào kêu đâu. Chỗ em toàn thằng trên răng dưới bình xăng nói nào là ông này bà nọ chứ bọn nó có gì đâu. Thằng có thi nó mua rồi vứt đó lên thì bán ăn liền. chứ nó không rêo rao.Em có 1 thắc mắc.... bọn Cò Đất đào đâu ra tiền.... mà từ tết đến giờ mua vô bds kịch liệt.

Hóng câu trả lời của các anh Chuyên Gia: tiền từ đâu ra?

Các anh kia đang kêu khủng hoảng. Vậy mua bán đất giai đoạn này chỉ có Cò với nhau thôi anh.... kinh tế suy thoái... lấy đâu dza tiền mà mua đất.cò vào mắt, cò làm gì có tiền toàn bọn đi lượm lặt lừa gạt rồi kiếm chút cháo. E nói thật thằng có xiền và có đất thì có thằng éo nào kêu đâu. Chỗ em toàn thằng trên răng dưới bình xăng nói nào là ông này bà nọ chứ bọn nó có gì đâu. Thằng có thi nó mua rồi vứt đó lên thì bán ăn liền. chứ nó không rêo rao.

có tiền thì chẳng thằng chịu mang danh làm cò. Nếu có tiền mua thì người ta nói là nhà đầu tư. Mà thằng mua thì hầu như là không nói thổi như cò.Các anh kia đang kêu khủng hoảng. Vậy mua bán đất giai đoạn này chỉ có Cò với nhau thôi anh.... kinh tế suy thoái... lấy đâu dza tiền mà mua đất.

Grabike giá sàn 1 cuộc ngắn là 12k, giờ mới lên 14k.hôm nay: cơm bụi quán hay ăn từ 20k lên 25k, ly cafe quán hay uống từ 28 lên 32. lương ko thấy lên, khủng hoảng đâu ko quan tâm, chỉ thấy saving năm nay chua hơn năm ngoái

Tăng có 2k, muỗi ! nhưng thật ra nó đã tăng hơn 16%.

ôi, nền kinh tế BĐS định cmn hướng 3c-jđ !!!

Cai hình bên trên nó vẫn bị thiếu 1 tí về thang đo "cường độ" trong tt bds của Mỹ.

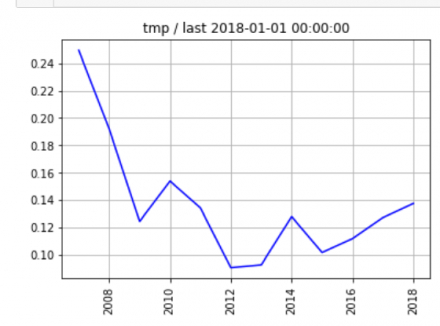

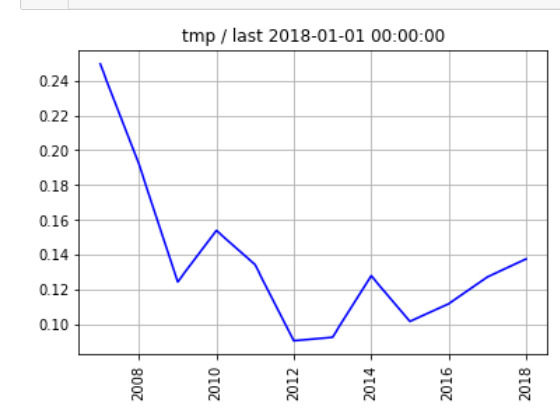

Chúng ta có được % dân số sở hữu nhà mới hàng năm (A), có được % thu nhập trước thuế họ dùng để trả lãi vay (B). Như vậy số tiền còn lại sau khi trả lãi vay sẽ được dùng 1 phần nào đó để trả gốc.

Ở khía cạnh của ngân hang cho vay thì khi họ thấy số tiền còn lại này càng nhiều thì họ sẽ yên tâm hơn, và mức độ yên tâm này nó nên được chuyển thành con số để dễ đánh giá.

Thang đo đó là A * B và ý tưởng của thang đo này là:

Ta thấy A và B tỷ lệ nghịch với nhau, trường hợp khi A tăng thì B giảm, và nếu (A*B) vẫn tăng, điều này cho thấy mức độ ấm lên của tt bds và quan sát lịch sử khi (A*B) đến 1 ngưỡng nào thì sẽ gây ra khó khăn cho tt bds.

Từ hình trên ta xét trong 1 giai đoạn gần (1992-2006), trong giai đoạn này tt gần như hoạt động theo cung cầu và có rất ít sự can thiệp từ phía chính phủ (như hạ lãi suất, tung gói kích thích), thì chỉ số score nằm trong khoảng 0.32-0.55, ở gần ngưỡng 0.55 thì lúc đó cũng là lúc cảnh giác cao độ với tt bds, ngưỡng này hiện tại 0.32 thì cũng chưa đến lúc các bạn làm bank bên Mỹ phải lo lắng đối với tt bds")

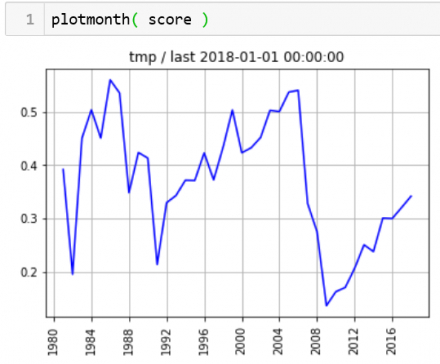

Chúng ta có được % dân số sở hữu nhà mới hàng năm (A), có được % thu nhập trước thuế họ dùng để trả lãi vay (B). Như vậy số tiền còn lại sau khi trả lãi vay sẽ được dùng 1 phần nào đó để trả gốc.

Ở khía cạnh của ngân hang cho vay thì khi họ thấy số tiền còn lại này càng nhiều thì họ sẽ yên tâm hơn, và mức độ yên tâm này nó nên được chuyển thành con số để dễ đánh giá.

Thang đo đó là A * B và ý tưởng của thang đo này là:

Ta thấy A và B tỷ lệ nghịch với nhau, trường hợp khi A tăng thì B giảm, và nếu (A*B) vẫn tăng, điều này cho thấy mức độ ấm lên của tt bds và quan sát lịch sử khi (A*B) đến 1 ngưỡng nào thì sẽ gây ra khó khăn cho tt bds.

Từ hình trên ta xét trong 1 giai đoạn gần (1992-2006), trong giai đoạn này tt gần như hoạt động theo cung cầu và có rất ít sự can thiệp từ phía chính phủ (như hạ lãi suất, tung gói kích thích), thì chỉ số score nằm trong khoảng 0.32-0.55, ở gần ngưỡng 0.55 thì lúc đó cũng là lúc cảnh giác cao độ với tt bds, ngưỡng này hiện tại 0.32 thì cũng chưa đến lúc các bạn làm bank bên Mỹ phải lo lắng đối với tt bds

Attachments

-

47,7 KB Đọc: 45

47,7 KB Đọc: 45

Cai hình bên trên nó vẫn bị thiếu 1 tí về thang đo "cường độ" trong tt bds của Mỹ.

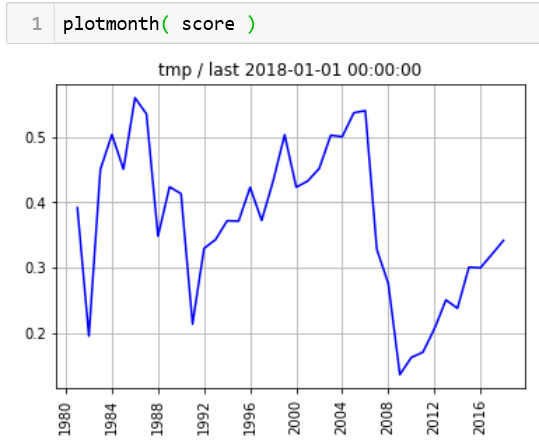

Chúng ta có được % dân số sở hữu nhà mới hàng năm (A), có được % thu nhập trước thuế họ dùng để trả lãi vay (B). Như vậy số tiền còn lại sau khi trả lãi vay sẽ được dùng 1 phần nào đó để trả gốc.

Ở khía cạnh của ngân hang cho vay thì khi họ thấy số tiền còn lại này càng nhiều thì họ sẽ yên tâm hơn, và mức độ yên tâm này nó nên được chuyển thành con số để dễ đánh giá.

Thang đo đó là A * B và ý tưởng của thang đo này là:

Ta thấy A và B tỷ lệ nghịch với nhau, trường hợp khi A tăng thì B giảm, và nếu (A*B) vẫn tăng, điều này cho thấy mức độ ấm lên của tt bds và quan sát lịch sử khi (A*B) đến 1 ngưỡng nào thì sẽ gây ra khó khăn cho tt bds.

View attachment 1869729

Từ hình trên ta xét trong 1 giai đoạn gần (1992-2006), trong giai đoạn này tt gần như hoạt động theo cung cầu và có rất ít sự can thiệp từ phía chính phủ (như hạ lãi suất, tung gói kích thích), thì chỉ số score nằm trong khoảng 0.32-0.55, ở gần ngưỡng 0.55 thì lúc đó cũng là lúc cảnh giác cao độ với tt bds, ngưỡng này hiện tại 0.32 thì cũng chưa đến lúc các bạn làm bank bên Mỹ phải lo lắng đối với tt bds

Em góp ý nhé:Khi chúng ta có được giá nhà trung bình ở Mỹ

View attachment 1869603

Chúng ta có được tiền lương trước thuế trung bình mà 1 nhân công Mỹ nhận được

View attachment 1869604

Chúng ta giả thiết:

- Khi mua 1 căn nhà người dân được vay trả góp 100% giá trị căn nhà

- Lãi suất vay cố định trong thời gian vay và bằng lãi suất của US.T10Y Bond + 1.5%

- 1 ngày làm việc 8 giờ, 1 năm làm việc 2000 giờ

Với những giả thiết và dữ kiện trên ta tính được người mua nhà dành bao nhiêu % thu nhập trước thuế cho việc trả lãi vay:

View attachment 1869606

Như vậy với hình trên thì từ sau khủng hoảng 2008 thì hiện tại người mua nhà ở Mỹ dành khoảng 14% thu nhập trước thuế của họ cho việc trả lãi vay, so với lịch sử thì mức 14% này ko cao và nó nằm ở ngưỡng có thể chấp nhận được của người dân mua nhà Mỹ.

Qua biểu đồ trên ta thấy với việc tăng lãi suất ở 1 mức nào đó, hoặc tỷ lệ thất nghiệp tăng thì sẽ ảnh hưởng như thế nào đến tt bds Mỹ.

1. Mô hình của bác nên chọn tập dữ liệu ở một số bang/tp phát triển nhất. Vì bds hay thu nhập của dân ở nông thôn sẽ làm tập dữ liệu bị lệch.

2. Nhận định 55% thu nhập trước thuế trả lãi vay+gốc bds của bác sẽ là mốc cảnh giác là phù hợp.

3. Nghiên cứu sẽ ý nghĩa cho người dân, bank, nhà điều hành nếu trả lời câu hỏi : mức lãi suất vay + gốc vay bds chiếm bao nhiêu % thu nhập bình quân người thành thị là phù hợp cho tất cả các bên? Tất nhiên là sẽ có cái range : min% là người dân hài lòng và max% là bank hài lòng và medium/median% là chủ đầu tư/doanh nghiệp hài lòng...